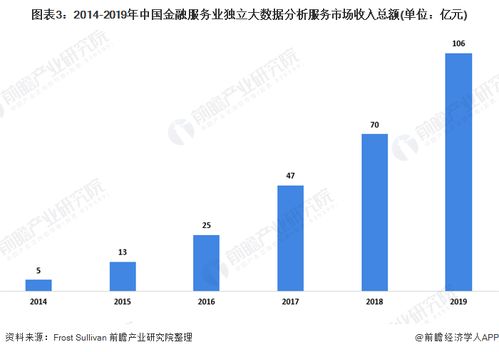

随着数字经济的深入发展,大数据技术与金融服务的融合日益紧密。2020年,在宏观政策引导、技术迭代加速及市场需求激增的多重驱动下,中国金融服务大数据行业展现出蓬勃生机与广阔前景。本文旨在剖析该年度行业的市场现状、竞争格局,并着重探讨其中日益凸显的客户生命周期管理需求。

一、市场现状:规模扩张与价值深化并举

2020年,中国金融服务大数据行业市场规模持续高速增长。一方面,金融机构在风险控制、精准营销、运营优化等领域的数据应用已成常态,驱动了基础数据处理、存储与分析服务的稳定需求。另一方面,突如其来的新冠疫情加速了金融业务的线上化、非接触式转型,金融机构对实时数据分析、智能决策支持等深度应用的需求激增,推动行业从“工具赋能”向“价值创造”阶段深化。监管科技(RegTech)的兴起,也为大数据在合规监控、反洗钱等场景的应用开辟了新空间。市场正朝着规模化、场景化、智能化的方向快速发展。

二、竞争格局:多元主体竞合,生态化趋势显现

当前行业竞争格局呈现多元化特征,主要参与者包括:

- 大型科技公司:如阿里巴巴、腾讯、华为等,凭借其深厚的云计算、数据资源和技术生态优势,提供从基础设施到解决方案的全栈服务,在市场中占据重要地位。

- 专业大数据服务商:如星环科技、百分点、明略数据等,专注于垂直领域的算法模型与解决方案,在特定应用场景(如智能风控、客户洞察)中具备核心竞争力。

- 金融机构的科技子公司:如建信金科、兴业数金等,依托对母公司业务的深刻理解,输出内部验证过的技术解决方案,在服务同业时具有独特优势。

- 传统IT服务商与咨询公司:正加速向大数据解决方案提供商转型。

竞争焦点已从单一的技术或产品,转向基于数据的全流程服务能力与生态构建。合作共赢成为主流,各类主体通过战略合作、投资并购等方式整合资源,共同构建开放协同的金融大数据生态。

三、核心驱动力:客户生命周期管理需求凸显

在激烈的市场竞争与客户期望提升的背景下,客户生命周期管理(CLM) 已成为金融服务机构应用大数据技术的核心场景与关键需求。这主要源于:

- 从“流量获取”到“价值深耕”的转变:增量市场红利减弱,促使金融机构更加关注存量客户的精细化运营,通过数据全面理解客户,实现从获客、激活、留存到增值的全周期价值挖掘。

- 个性化体验成为竞争关键:利用大数据分析客户行为、偏好与风险画像,金融机构能够提供个性化的产品推荐、定价策略和服务互动,极大提升客户忠诚度与满意度。

- 风险与收益的动态平衡:在客户生命周期的不同阶段,其风险特征和金融需求不断变化。大数据赋能下的动态风险评估与预警,能使金融机构更精准地管理风险,并在适当时机提供跨周期的综合金融服务方案。

因此,能够整合多源数据、构建统一客户视图、并支持实时智能决策的大数据解决方案,正成为金融机构提升核心竞争力的重要投资方向。

四、未来展望

随着数据立法(如《个人信息保护法》)的完善、隐私计算等技术的发展,金融服务大数据行业将在合规与创新的平衡中前行。客户生命周期管理的需求将进一步细化与深化,推动大数据服务与人工智能、区块链等技术更深度融合,催生更智能、更安全、更以客户为中心的金融创新服务模式。行业竞争将更侧重于数据价值的深度挖掘与业务场景的闭环赋能,生态合作的重要性将进一步凸显。